銀行融資を受ける際に、提出を求められることがある資金繰り表。

資金繰り表は、おカネの流れを明らかにし、

会社の資金繰りに問題がないかを確認するための資料です。

会社からすると、資金繰り表は

- おカネの流れを明らかにする

- 将来の資金繰りに問題ないか確認する

- 収支のバランスはどうか確認する

といった目的から作成されるものでしょう。

ですが、銀行からするとどうなのでしょうか!?

- 資金が必要となるタイミングの把握

- 経営者の経営能力の把握

- 将来の返済可能性の把握

これら3つの視点から解説をしていきます。

今回は「銀行から見る資金繰り表の機能とは!?」というお話です。

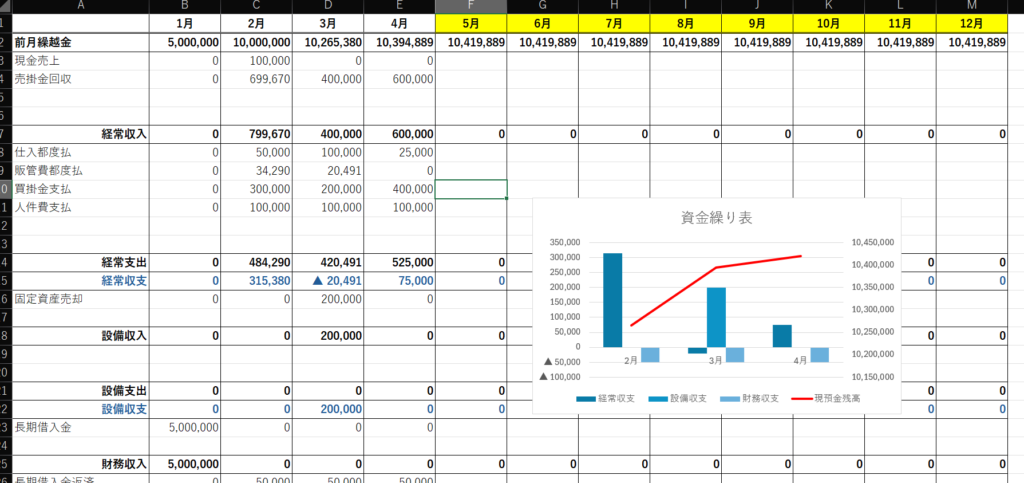

※数字はダミーデータです。

資金が必要となるタイミングの把握

1つめは、「資金が必要となるタイミングの把握」です。

- 「いつ」に「いくら」不足するのか

- 「いつ」に設備投資をするのか

こういった資金が必要となるタイミングを、事前に把握するためには資金繰り表が不可欠です。

そのためにも、事前に資金繰り表を銀行に提出されることをおすすめします。

銀行融資を受けるうえで大切となるのが、

- 必要時期

- 融資金額

- 資金使途

- 返済原資

- 融資期間

これらの5つ。

これらを具体的に説明するための資料として、資金繰り表を作成しておきましょう。

※日本政策金融公庫などで資金繰り表のフォーマットを取得できます。

※過去にこういった記事も書いています。

freeeのデータから資金繰り表を作成する方法

また、早めに資金需要を伝えることで、

銀行が融資をしやすいタイミングの余白をつくっておくことも大事な要素。

「いま必要!」ではなく、「良い提案があれば、ご提案をお願いします」というスタンスであることが大切です。

経営者の経営能力の把握

2つめは、「経営者の経営能力の把握」です。

銀行は、会社そのものだけでなく、

「この会社を動かしているのはどんな経営者か」

という点を非常に重視しています。

「なぜ銀行融資が必要なのか」

「いつ、どれくらい必要なのか」

「その借入を、どうやって返済していくのか」

これらを、感覚ではなく、数字で説明できるか。

ここが大きな判断ポイントです。

資金繰り表を作成していない場合、

「たぶん足りなくなると思います」

「売上が上がれば何とかなると思っています」

「具体的な数字はまだ…」

といった説明になりがちです。

これでは銀行としても、

「先を読めていないのでは?」

「場当たり的ではないか?」

という不安を抱いてしまいます。

一方で、資金繰り表があればどうでしょうか。

- 売上と入金のズレを把握している

- 支払の集中する月を理解している

- 資金が減る時期を想定したうえで、対策を考えている

こうした点を、数字をもとに説明できるようになります。

資金繰り表を使って、自社の状況を説明できているか

というのが重要なポイントとなるのです。

大切なのは、

- 現状を把握しようとしていること

- 先を見据えて考えていること

- 問題があれば、事前に相談しようとしている姿勢

これらが、資金繰り表を通じて伝わるかどうかです。

資金繰り表は、単なる「おカネの一覧表」ではありません。

経営者としての視点・姿勢・考え方を、銀行に伝えるための資料でもあるのです。

将来の返済可能性の把握

3つめは、「将来の返済可能性の把握」です。

銀行が資金繰り表を見る最大の目的は、

「この会社に融資をして、きちんと返済してもらえるか」

ここにあります。

ここで注意したいのは、銀行は「利益が出ているか」だけを見ているわけではない、という点です。

決算書上は黒字でも、資金繰りが回らずに倒産する会社は少なくありません。

いわゆる「黒字倒産」です。

銀行が資金繰り表を重視するのは、

将来のキャッシュの動きまで含めて、返済の現実性を確認するためです。

例えば、資金繰り表からは、

- 借入返済を含めても資金が回るか

- 一時的に資金が減る月があっても耐えられるか

- 借入に過度に依存した資金繰りになっていないか

といった点が見えてきます。

また、単に「返済できるか」だけでなく、

- 売上が想定どおりに入らなかった場合はどうなるか

- 設備投資後の資金繰りは無理がないか

- 同じ資金不足を毎年繰り返す構造になっていないか

こうしたリスクの有無も確認されています。

ここで、「経営者の経営能力の把握」とつながってきます。

資金繰りが厳しくなる可能性があることを、

経営者自身が理解しているか。

そして、そのうえで、

- 事前に借入を検討している

- 条件変更や支出調整といった選択肢を持っている

- 問題が起きる前に相談する姿勢がある

こうした点が、資金繰り表を通じて伝われば、

銀行の評価は大きく変わります。

銀行にとって理想なのは、「困ってから相談される会社」ではなく、

「困る前に相談してくれる会社」です。

その判断材料として、資金繰り表は非常に重要な役割を果たします。