日本政策金融公庫の創業計画書の書き方パート4。

今回が最終回です。

9.事業の見通しには、具体的に収支見込みを記入していきます。

ご自身の事業の数字を具体的に見ていくことができるチャンスでもあります。

創業融資を受けるためだけでなく、ご自身の事業のしっかりとした計画を立案する意味でも、

ただ数字を並べるのではなく、根拠と意味のある数値計画にしていきましょう。

今回は「日本政策金融公庫の創業計画書の書き方(9.事業の見通し(月平均))」というお話です。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・廣瀬充のブログ(TSURU’S BLOG毎日発信中)

【サービスメニュー】

・税務顧問

・スポット相談

・メール相談

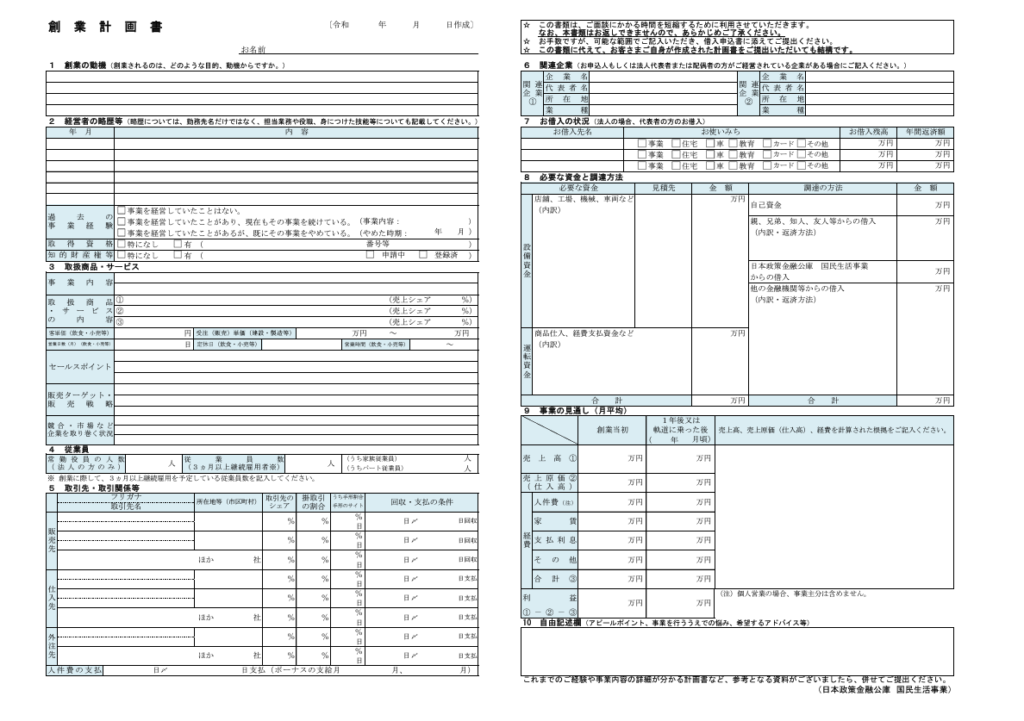

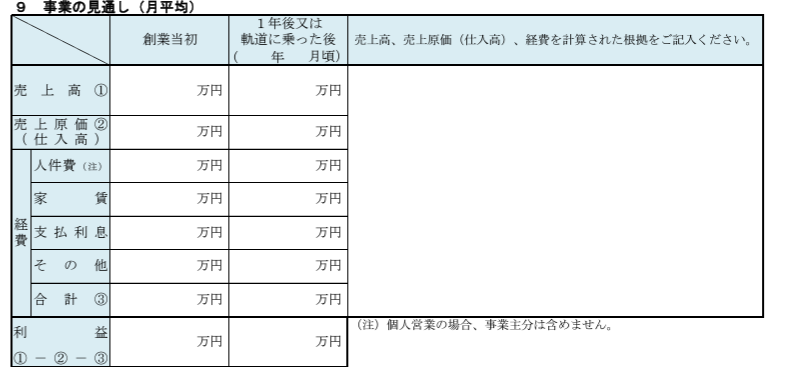

9.事業の見通し(月平均)の書き方

この欄には、創業後の収入と支出の見込みを記入していきます。

収支見込みを確認して、実際に融資をしても返済が可能なのかどうか?を確認するのです。

「創業当初」と「1年後又は軌道に乗った後」の収支見込み(月平均)です。

縦の欄には、

- 売上高

- 売上原価

- 人件費

- 家賃

- 支払利息

- その他

- 合計

- 利益

を記入する欄があります。

売上高ー売上原価ー人件費ー家賃ーその他=利益。

この利益が返済原資になってくるのです。

ここがマイナスであれば、そもそも返済ができないということになります。

創業当初は、事業が安定しないのは当然です。

ですが、半年から1年後には軌道に乗ることが望ましいと考えています。

そのため、「創業当初」と「1年後又は軌道に乗った後」の欄が設けられています。

売上高

売上高の予測は、基本的に「客単価×客数」で計算されます。

それに業種ごとの算出方法を加味していきます。

飲食業や小売業であれば営業日数、

士業などであれば報酬×お客様の数といった感じです。

業種によって算出方法は様々です。

大事なのは、現実的な数字であるかどうかです。

なるべく厳しめに数字を作ることをおススメします。

参考として日本政策金融公庫の小企業の経営指標調査を活用してみましょう。

業種ごとの細かな指標が記載されています。

「従業者1人当たり売上高」など、参考になる数値を確認できます。

売上原価

売上原価は、材料や商品の金額を確認するようにしましょう。

ここでも参考になるのが、日本政策金融公庫の小企業の経営指標調査です。

ご自身の業種の「売上高総利益率」を確認してみましょう。

売上高総利益率が30%であれば、売上原価は70%ということになります。

ご自身が作成した売上原価と比較して大きく数字が乖離していないか?をチェックしておきましょう。

経費

おススメのやり方として、月ごとの経費計画を作成してみましょう。

月ごとに検討すると、季節ごとの経費の確認ができるので分かりやすくなります。

ここでも確認したいのが小企業の経営指標調査です。

「諸経費対売上高比率」という項目があります。

これは売上高に対する諸経費の割合です。

この数値を参考にされると良いでしょう。

そして、最後に利益が算出されます。

個人事業主の場合は、この利益から融資の返済やご自身生活費を賄う必要があるということです。

しっかりとした現実的な数字を作成する必要があります。

資金繰り予定表を添付

日本政策金融公庫から創業融資を受ける際には、別紙で月次資金繰り表を作成することをおススメします。

期間としては、「事業の見通し(月平均)」の期間に合わせて、2年分作成されると良いでしょう。

金融機関が気になるのは、やはり「返済できるかどうか」です。

資金繰り予定表を添付することで、お金の流れが把握しやすくなります。

また、面談時の数字の説明をする際に、より説得力をもってお話ができるようになるでしょう。

「事業の見通し(月平均)」にも共通して言えることですが、

いきなり月平均の数字を作ろうとすると、根拠のないものになってしまいます。

月ごとの数字を作成し、そこから算出するようにするとスムーズに作成ができるでしょう。

まとめ

今回は「日本政策金融公庫の創業計画書の書き方(9.事業の見通し(月平均))」というお話でした。

「9.事業の見通し(月平均)」は、これから始める事業の具体的な数字を落とし込んでいく欄になります。

日本政策金融公庫として、融資をしてから「本当に返済ができるのか?」を検証するポイントになってきます。

根拠のある数字を作成することを心掛けましょう。

また、創業計画書と一緒に「資金繰り予定表」を作成して添付すると、

面談の際の説明に重宝します。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・廣瀬充のブログ(TSURU’S BLOG毎日発信中)

【サービスメニュー】

・税務顧問

・スポット相談

・メール相談